クレジットカードの国際ブランドであるJCB、VISA、MasterCard。

ヤフーカードや楽天カードを新規で申し込む時には必ずどのブランドで作成しますか?

と選択肢がありますが、素人や初心者には一体どれが良いのかサッパリわかりません。

あなたもこの記事に辿り着いたという事は、国際ブランドはどれがいいの?と迷って検索してきたのかと思います。

私も最初は「どうせ全部同じなんだろ?細かいことは気にしなくていいや」と考えていました。

しかしそれぞれのブランドごとに調べてみたら全然違う事が判明しました!

今あなたがクレジットカードを作るのであれば、これを見ればしっかりと自分にピッタリなブランドを選ぶ事が可能になります。

逆に電車の広告、TVやネットのCMで映ってたからという理由で、適当に選んで大ダメージのミスを犯してしまうのを回避できます。

え、JCBもVISAも一緒なんじゃないの?

ウワッハッハッ!

様々な国際ブランドが存在するが全然違うぜ、この先で違いとブランドごとにオススメのカードをわかりやすく解説していくぜ

そもそもJCBとかVISAとかMasterCardとは何なの?

まず初めにお伝えしたいのはJCBとVISAとMasterCardとは一体何なのか?という説明です

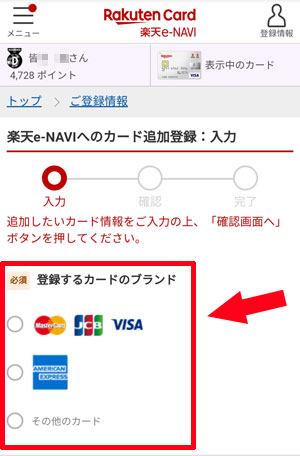

例えば楽天カードを作ろうとした時に以下のような選択肢で出てきます。

このように各ブランドから1つだけ選ぶのだという選択肢になりますが、

「いやいや自分は楽天カードを作るのでVISAとかMasterCardなんていらねーよ!」

と思うかもしれませんが、これらはクレジットカードで決済する時に支払いシステムを24時間365日地球上で提供している会社になります。

楽天カード等はこのシステムを国際ブランドから提供して貰う事で、クレジットカードとして初めて機能する事になるのです。

楽天カードやその他のクレジットカードは国際ブランドの決済ネットワークを又貸しさせてもらっているという事だ!

なるほど、だから最初に国際ブランドを選ばされるのね。

事前説明がないから次は何が違うのかを知りたいわ

国際ブランドの種類とは?

国際ブランドはJCB、VISA、MasterCardだけと思いきや、実は世界中に様々な数があります。

世界では主に次の7種類の国際ブランドが有名だと言われています。

| 国際ブランド | 世界シェア率 | 売上高 | 特徴 |

|---|---|---|---|

VISA |

56% | 34% | 先進国~新興国に至るまで 使い易さ重視で普及 アメリカで特に強い 庶民的なブランド |

MasterCard |

26% | 21% | 世界第2位のシェア率で 世界中に普及している。 欧州で特に強い 庶民的なブランド |

銀聯カード |

15% | 32% | 中国のブランド 中国に行くなら必携 保険や旅行重視 |

アメックス |

3% | 5% | 世界的な高級ブランド ステータス性重視 特にブラックカードは憧れ |

JCB |

1% | 1% | 日本では加盟店のシェア1位 海外では使えない事が多い、 ハワイでトロリーバス無料 |

ダイナースクラブ |

1% | 1% | アメックス並高級ブランド 医者や経営者に根強い人気 ステータス性重視 |

ディスカバーカード |

1% | 1% | アメリカ中心のブランド 日本では特に無価値 |

参考:クレジットカード経済に詳しい二ルソングローバルカードレポートより

2強のVISAとMasterCardは世界中で使える

このようになっており国際ブランドの世界シェア率を見ると、VISAとMasterCardが非常に高く2台巨頭だという事が分かります。

この2つの国は世界中でイランだろうがアフリカの小国、アジアのブータンだろうがミャンマーだろうが紛争地帯や国境が無い国以外ならほぼ使えます。

利用者が多いので日本のみならず世界中どこでも使えるのがポイントです。

海外旅行に行くのであれば間違いなくこの2択で良いでしょう。

日本国内のみで使うならJCBが一番使える

そこで我が国日本を代表するJCBはどうなのか?

世界シェアが20%くらいあるんじゃないのかと期待しましたが、なんとガッカリした事にJCBの世界シェア率は1%しかありません。

ただし日本国内では提携店が一番多く、国内の街のお店やネットショッピング、夜の居酒屋やバーで使えるお店が非常に多く不便な思いはしません。

「俺は私は日本から出ないし海外旅行も興味も無い!」という事であれば、日本国内ではシェア1位のJCBを利用するのが良いでしょう。

また、JCBはUSJとも提携している為、関連グッズや入場券が当たる特典等もあります。

海外ではハワイだけには特に力を入れており、一部区間のトロリーが無料になったりJCB利用者専用の無料ラウンジが存在します。

う、日本のJCBって世界でもシェア率が1%しかないのね、もっとあるかと思ってたけど井の中の蛙大海を知らずってこの事ね。

その通り!実はJCBよりもアメックスの方が世界シェア率が高かったりするのだ、意外な事実だろう。

VISAやMasterCardは自社でカードを発行していない

ちょっと奇妙に聞こえるかもしれませんが、実は世界シェア1位と2位のVISAやMasterCardは、自社でクレジットカードを発行していません。

本業は自社のブランドのライセンスを他社に貸与しているという事になります。

他社はVISAやMasterCardと言った金看板のライセンスを貸して貰う事で、クレジットカードを発行する事が可能になるのです。

その一方、JCBやアメックスは自社でクレジットカードを発行しています。

国際ブランドが直接自社で発行するカードを「プロパーカード」と呼びます。

他社の提携カードにライセンスを付与もしていますが、基本的にはプロパーカードの方がステータス性が高いです。

国際ブランドが違ってもカード機能は変わらない

国際ブランドが違うとカードの機能も変わってしまうのか?

その辺の疑問を見ていきましょう。

ブランドが違ってもカード機能は一緒

よくある疑問ですが、国際ブランドが変わるとカードの機能や特徴も変わってしまうのか?

という事ですがカードの機能は全部同じです。

例えば楽天カードではVISA、MasterCard、JCB、アメックスの4種類の中から選べます。

結論を言うとポイントの貯まりやすさやカードの機能や保険や特典等は変わりません。

楽天カードは通常どこで利用しても還元率は1%ですが、国際ブランドはどこで作っても機能や特徴が変わります。

楽天市場で使えば常時3%、そして海外旅行保険では死亡後遺傷害の時は最大2,000万円保障が下りま、年会費無料なのはJCBでもVISAでも一緒なのです。

ブランドで変わるのは利用できるお店と特典

国際ブランドが変わると何が変わるのかと言うと次の3つです。

- 利用できるお店が変わる

- 国際ブランド別の独自特典が変わる

1つ目は利用可能店舗の違いで、VISAを選択すると利用できるお店だけど、JCBやMasterCardでは利用できないお店もあります。

2つ目の特典はJCBであればハワイでJCBラウンジが2ヵ所利用可能で、トロリーバスのピンクラインが全区間夫婦2名子供2名まで無料になりますが、VISAにはそのような特典ありません。

国際ブランドが同じでも発行会社で審査難易度が違う

国際ブランドは変わってもカードの機能は変わりませんが、同じブランドでも作るカードの発行会社によっては審査の難易度が変わります。

JCBやVISA、MasterCardが提携している発行会社は大きく分けると次の5つのパターンに分かれています。

| 発行会社の種類 | 具体例 | 審査難易度 | 特徴 |

|---|---|---|---|

| 流通系 | dカード セブンカードプラス エポスカード UCSカード |

簡単 | スーパー コンビニ 通信系 |

| 信販系 | セディナカード | 簡単 | ローン、割賦販売、 リース、賃貸保証など 金融業務の会社 |

| 消費者金融系 | アコム | 普通 | いわゆるサラ金 |

| 銀行系 | 三井住友VISA | 難しい | 三井住友 みずほ 三菱UFJ |

| ネット銀行系 | ミライノカード | 簡単 | 住信SBIネット銀行 |

| プロパー系 | JCB CARD W | 難しい | JCB |

このように国際ブランドは同じでも作る発行会社によって審査が異なります。

どこが一番審査が通り易いのかは別の記事でも書いているので合わせて読んでおきましょう。

ここから先は主な国際ブランドの特徴を見ていきましょう。

JCB(ジェーシービー)の特徴

| 株式会社ジェー・シー・ビー | 内容 |

|---|---|

| 会社設立 | 1961年1月25日 |

| 資本金 | 106億1,610万円 |

| 従業員数 | 4,366名 |

| 年間取扱高 | 29兆8532億円 |

| 発行枚数 | 1億2300万人 |

| 加盟店数 | 約3,000万店 |

| 世界シェア率 | 1% |

これがJCBの主な概要だ!どのような特徴やメリットがあるのか解説するぜ

日本で唯一の国際ブランドで加盟店数は日本一

日本では加盟店がNo1の日本で唯一の国際ブランドになります!

東京都南青山に本社を置き、会社設立は1961年1月25日と古く、正式名称株式会社日本クレジットビューロー(JCB)として当時誕生しました。

1961年の5月には今と全く同じようなプラスチックカードで、商品購入後に後日料金を銀行口座から引き落として支払うクレジットカードとしてのサービスが開始されました。

国際ブランドの中では日本で一番加盟店数が多いのがポイントで、JCBは日本から出ない人なら最強にガンガン使えるので問題ありません。

海外サポートやハワイ、USJに強い

JCBは海外では海外旅行時にサポートをしてくれる設営ブースの「JCBプラザ」と「JCBプラザラウンジ」がある点が強いです。

海外ではJCB加盟店が少ないので歩いて探すのに苦労しますが、現地で日本語で親切なスタッフが教えてくれます。

こちらでは海外のJCB加盟店情報や観光情報、JCBプラザでは海外の主要都市に無料の休憩所が用意されています。

海外渡航前ならJCBプラザコールセンターに電話するのも手!

渡航前に海外のレストランやホテル、オプショナルツアーの案内や申し込みも可能です。

ネットならたびらばという旅行情報サイトがあり、ここでJCBの海外提携店や割引店の情報を見る事が可能です。

ハワイではJCBプラザに加え、トロリーバスのピンクラインが家族4人無料で乗り放題になり1回2,000円位かかる料金を都度無料にできるので絶対必要です。

ピンクラインだけでもワイキキの観光地を回れるので十分です。

テーマパークのUSJとも提携されているので、ハワイ、USJのいずれか好きならJCBで決まりです!

JCBは他社提携カードとプロパーカードの2つがある

JCBカードには他社のライセンスを提供している「他社提携カード」と、自社で発行している「プロパーカード」のJCB オリジナルカードシリーズの2種類になります。

| JCBのプロパーカード | 年会費 |

|---|---|

| JCB一般カード | 1,250円(税別) |

| JCB CARD W | 無料 |

| JCB CARD W plus L | 無料 |

| JCBカードEXTAGE | 無料 |

| JCBゴールドカード | 10,000円(税別) |

| JCBゴールドカードEXTAGE | 無料、2年目以降3,000円(税別) |

| JCBプラチナカード | 25,000円(税別) |

| JCBザクラス | 50,000円(税別) |

プロパーカードはここで書いているようにUSJやハワイなど、他のカードでは考えられないような特典を受ける事が可能です。

さらに他社提携カードではなく、JCBプロパーカードであれば次のお店で還元率がアップします。

| JCB提携店 | 還元率 |

|---|---|

| セブンイレブン | 1.5% |

| amazon | 1.5% |

| 昭和シェル | 1% |

| ENEOS、Esso、モービル、ゼネラル | 1% |

JCBのプロパーカードの方が他社提携カードよりも安心感や信頼性、サポートが充実しているので、基本的には人気が高いのですが審査が厳しいです。

最初からスタートするならJCB CARD Wが年会費無料で還元率が全JCBカード中では一番高くてオススメです。

その一方JCBのライセンスを借りている提携カードは審査も緩いですし、種類が多いのも特徴です。

審査基準、年会費、ポイントの種類や還元率もバラバラですが、JCBのプロパーカードの還元率0.5%よりも多い還元率1%以上のカードも存在します。

ApplepayとQUICpayに対応している

JCBカードの特徴は最近政府が後押ししているキャッシュレスの施策で、iPhoneで使えるApplepayやandroidスマホで使えるQUICpayに対応しています。

これはスマホのアプリにJCBカードを登録するだけで、カードを持ち歩かずに利用できるというものです。

プロパーカード、提携カード共にカードを持ち歩かなくてもスマホ1つで支払えるのでかなり楽です。

JCBのデメリット

JCBのデメリットについても見ていきましょう。

海外ではシェア率が1%と提携店が少なく非常に苦労してしまいます。

特に東南アジアのタイやベトナムのような日本人にも人気に観光スポットでも、個人商店や屋台ですらVISAやMasterCardは使えるのにJCBは使えないと言う経験を何度もしました。

上の写真はエジプトですが、JCBが使えるお店が一軒もありませんでしたが、VISAやMasterCardは1ドルの買い物でも利用する事が出来たのです。

日本ではほぼ有り得ないですが、海外に出るとJCBはゴミカードになってしまうのです。

加盟店相互開放でアメックスの加盟店も使える

近年JCBとアメックス、ディスカバーカードの3社は「加盟店相互開放」で利用できるようになっています。

海外のお店でアメックスやディスカバーカードが使えるお店は、JCBカードも利用する事が出来ます。

これによりアメリカのセブンイレブンではJCBすら提携していなかったが、アメックスが使える為JCBも利用可能になるなど提携利用先の拡充の動きが広まっていります。

しかし知名度はまだ低く、私がアメリカに行った時アメックスやディスカバーカードのお店で利用した時に「ノー!VISAを出しな日本人」と言われてしまいました。

加盟店相互開放されているという事が残念ながら浸透していないです。

JCBの特徴まとめ

ここまで見てきたJCBの特徴をまとめます。

JCBカードは日本で使うには優秀すぎる!という事だが海外で苦労する事も多くハワイ以外は弱いという事だ。

ハワイで強かったり、USJの入場券が当たる特典は他のブランドには無いから嬉しいわね。

【参考記事】

→JCBの代表的なカードJCB CARD Wのレビュー

→JCBをわざわざ選ぶメリットは何なのか?

→JCBオリジナルシリーズで最もお得なカードはどれ?

VISA(ビザカード)の特徴

![]()

| VISA | 内容 |

|---|---|

| 会社設立 | 1958年1月25日 |

| 資本金 | 1300億円以上 |

| 従業員数 | 7,463名 |

| 年間取扱高 | 8.9兆ドル |

| 発行枚数 | 31億人 |

| 加盟店数 | 4,000万店 |

| 世界シェア率 | 56% |

世界シェア1位のVISAという事でどんな特徴なのか見ていこう

世界シェア率は文句なしの1位

VISAは1958年にアメリカの名門銀行バンクオブアメリカから創業された会社で、アメリカを代表する金融機関と言えます。

VISAの世界シェア率は1位で会員数は世界に31億人と、JCBカードの会員数の30倍で世界の決済業務でも1位に君臨しています。

世界のクレジットカード利用者の75%がVISA利用者と言われています。

日本国内では50%がVISAを利用していると言われています。

世界各地へ海外旅行好きな私ですら今まで20ヵ所以上の国に行きましたが使えない国はありませんでした。

外国でカードが使えるお店はほぼ確実にVISAが使えると考えておきましょう。

ちなみに新興国では現地の通貨よりも、キャッシュレス化が進んでいてほとんどクレジットカードで支払う事が多いです。

ミャンマーやモロッコ等のまだまだ発展途上の人気観光地へ行くなら必携です。

プロパーカードは一切なし

すでにこの記事中で書いていますが、VISAはJCBのように自社でプロパーカードを発行しておりません。

よく誤解する人がいますが、三井住友VISAカードはプロパーカードではありません。

全てのカードを他社にライセンスを貸与しており、実は三井住友はライセンスを借りているだけの会社になります。

海外キャッシングがしやすい

VISAカードの利点は世界中でキャッシングがしやすいという点です。

キャッシングとは万が一の時にVISAカードを使って現金を借りるという行為になります。

VISAのクレジットカードにこのPLUSのマークがあれば世界200ヶ国230万台以上のATMで利用する事が可能です。

加盟店数や世界シェア率1位なので世界のほぼどの国に行っても対応しているATMがあり、もし現地で現金が無い場合や盗まれたり大きな資金が必要な時はこれで借りれます。

ドイツやオーストリア、スイスに旅行した時に、街角の建物の外付けでATMがある事が多く、こちらでキャッシングをしてお金が無くなった都度引き出して使えて大変便利でした。

JCBにもMasterCardにも海外キャッシングはありますが、私が長年旅行した中でVISAが一番使えるATMが多かったです。

VISAのデメリット

ここまで見ると世界最強で死角無しなのでは?と思いますが次の2つのデメリットもあります。

- ヨーロッパで使えないお店がある

- プロパーカードが無い

1つ目はVISAはヨーロッパでは意外な事に使えないお店もたまにあるのです。

元々アメリカで誕生したカードなので当然かと思いきや、ヨーロッパへの進出をMasterCardに抜かれてしまっている状態です。

その為フランスやイギリス等ヨーロッパの先進国と言われる国でも、残念ながら使えない店があります。

ヨーロッパ方面に仕事や旅行で行く人はMasterCardを作ったほうが良いでしょう。

2つ目はVISAカードはプロパーカードが無い点もマイナスです。

JCBやアメックス、ダイナースクラブはプロパーカードを発行しており、ステータス性も高く人気なのになぜか理由は分かりませんがこれだけ大きな企業なのに発行していません。

VISAブランドを選ぶ時は、楽天やヤフーカードなど他社提携カードを選ぶ必要があります。

VISAのまとめ

やはりVISAは世界シェア№1なので業界では頼れる親分的存在だ、長い物には巻かれろという事で1枚は持っておいて損はねえ!

海外でお金が無くなりそうな時に街中のATMでキャッシングできるなら安心だわね

MasterCard(マスターカード)の特徴

| MasterCard | 内容 |

|---|---|

| 会社設立 | 1966年 |

| 従業員数 | 5,000人 |

| 年間取扱高 | 7兆米ドル |

| 発行枚数 | 17億枚 |

| 加盟店数 | 4,000万店 |

| 世界シェア率 | 26% |

MasterCardを選ぼうと考えている人に特徴を俺が全部公開してやるぜ!

世界シェアは2位

MasterCardは1966年にアメリカで誕生した国際ブランドになります!

世界シェアは2位で、過去にVISAに対抗する為西ドイツのユーロカードと合併して作られた会社でヨーロッパ圏ではめっぽう強いです。

ただ現在の普及率を見ると世界各国では、大小問わずほぼ使えないお店はありません。

日本国内では利用できるお店はVISAとほとんど一緒です。

理由は三井住友VISAカードの系列の、三井住友MasterCardカードがライセンスを取得し展開している為です!

コストコで使える唯一のブランド

MasterCardを選ぶ理由としては実はコストコで唯一使えるブランドだという点です。

2018年2月までVISAが使えたのですがそれ以降大人の事情か仲が悪いのか、コストコはなんとMasterCardでしか支払いを許可していません。

私は毎回コストコに行くと超巨大なティラミスを買ったりします。

アメリカのお菓子で甘ったるくてクソマズイかと思いきや、全然そんな事はなく店内で調理されており甘過ぎず美味しいのでこれはオススメです!

他にも巨大で大量に入っているクロワッサンやチーズケーキのホール、寿司や七面鳥が全部美味しいので買いすぎてしまいますが、その時は1万円以上買い物するのでクレジットカードは必携!

MasterCard以外ではカード払い不可能なのでコストコ利用者は絶対持つべきです。

海外利用時に為替レートが一番安い

海外でクレジットカードで買い物や支払いをするなら朗報です!

MasterCardは全ての国際ブランドの中でも海外利用時に為替レートが安いです。

例えばVISAとJCBとMasterCardを利用した時は次のようになります。

| 国際ブランド | 海外利用時為替レート |

|---|---|

| JCB | 110.550 |

| VISA | 110.650 |

| MasterCard | 108.220 |

あくまでその時の変動もありますが、このようにMasterCardが一番円高なのでお得になります!

また海外で使うのと同様にキャッシングした時も為替レートが安いので、現地で日本円をクソ高い手数料をボッタくる両替所で交換するよりも、ATMでキャッシングした方が安く済みます。

我が家は可能な限りカードで支払って、現金がどうしても必要な場合のみ現地のATMでセディナカードでキャッシングをしてます❣️Pay-easyで事前返済すれば金利を最小限に抑えられる上マスターカードにすれば為替レートも超お得です(๑˃̵ᴗ˂̵)💕🎶もう両替所では換金できません…(*´Д`*)💦

— ほぽ💙アルバ-ト@パダワン (@albertjzzw) 2018年5月3日

ApplepayのMasterCardコンタクトレスが素晴らしい

MasterCardはiPhone利用者ならばApplepayも利用する事が出来ます。

iPhoneのWalletアプリに登録すれば海外ではMasterCardコンタクトレスという電子マネーが利用可能です。

iPhoneにMasterCardの情報を登録してカードを持たずに支払うという方法ですが、海外ではタクシーやカフェ、レストランや個人の商店でも導入が急速に進んでおりかなり使えます。

日本では後払い型電子マネーのQUICpay又はiDで利用できますが、キャッシュレス化が進んでいる海外では今後多くの店でスマホだけで決済できるようになるでしょう。

日本のVISAには同様のサービスが無いのでこの点はMasterCardに軍配が上がります。

MasterCardのデメリット

MasterCardのデメリットは何か見当たらない気がしますが、あえて言うならば利用先店舗がVISAの方が勝っているという事が挙げられます。

利用できるお店は今や日本国内外でもVISAと同等まで広がっていますが、VISAが使えるけどMasterCardは使えないレストランがロサンゼルスには何件かありました。

私の実感ではヨーロッパでカードを使うならMasterCardの方が勝りますが、アメリカではVISAの方が強いです。

キャッシングを利用するATM数もVISAが多いです。

また、VISAと同様に自社でプロパーカードを発行していないので、MasterCardを持ちたいのであれば他社提携カードを持つ事になります。

MasterCardの特徴まとめ

コストコ好きなら必携のカードだという事や、海外利用時の為替レートの安さには定評があるので持っておくとお得になるぜ!

海外で為替が安いなら頻繁に海外で買い物するならMasterCardがいいわね

銀聯カードの特徴

| 銀聯カード | 内容 |

|---|---|

| 会社設立 | 2002年3月26日 |

| 従業員数 | 5,000人 |

| 年間取扱高 | 18兆米ドル |

| 発行枚数 | 63億枚 |

| 加盟店数 | 2,300万店 |

| 世界シェア率 | 15% |

国際ブランドの中国の銀聯カードも世界シェア率を上げてきており、カードの売上高は37%を超えており世界1位になっています。

銀聯はクレジットカードではなくデビットカード(利用時に銀行口座から引き落とされる)として多く発行されています。

このブランドのおかげで中国ではキャッシュレス化普及率70%と日本以上に進んでいます。

皮肉な理由ですが中国では偽札や詐欺が横行している為、確実なカード払いが普及したという事です。

金融商品や不動産取引等高額な商品にも使われているという事です。

ブルームバーグの予想では中国は2030年には世界一の経済大国になるという予想や、その巨大経済圏を考えれば当然ですが、今後将来私もあなたも銀聯カードを利用する可能性があるかもしれません。

ちなみに現在でも三井住友カードを介して日本で銀聯カードを発行する事は可能です。

中国への出張や旅行で使いたいなら、日本では三井住友か三菱UFJがライセンスを貸与されているので、クレジットカード機能付きのカードを発行可能です。

今後絶対にVISAやMasterCardを脅かす存在になる銀聯カード、その勢いは止まらねえぜ

JCBなんて蟻んこに見えるわ

中国って言うと安っぽいとかインチキ臭い、ダサい、偽物というイメージがあたけどPCやスマホ、ゲームなんか見ても馬鹿にできないクオリティよね、金融もすごいんだね

アメックスの特徴

| アメックス | 内容 |

|---|---|

| 会社設立 | 1850年 |

| 従業員数 | 62,500人 |

| 年間取扱高 | 1兆米ドル |

| 発行枚数 | 非公開 |

| 加盟店数 | 3,000万店(JCB加盟店も利用可能) |

| 世界シェア率 | 3% |

1850年にアメリカで運送業としてスタートした国際ブランドにアメックス。

VISAやMasterCardのような大衆的な路線とは異なり高級路線でステータス重視のカードになっています。

特に保険機能や海外旅行時のサービス、レストランやホテルで優待が付くなど、富裕層向けのサービスが多い事で有名です。

特にアメックスセンチュリオン(ブラックカード)は2chのカード格付けでも一番カードの中ではステータスが高く、日本人の16,000人に1人しか持っていない事で有名です。

一番下の平カードのアメックスグリーンカードは過去には平カードなのにゴールドカード並みの審査の厳しさだと言われていました。

しかし近年審査の緩和が進んでおり一般人でも取得しやすくなっています。

世界シェア率は5%ですがJCBと相互開放を行っており、海外でアメックスが使えるお店ならJCBも利用できます。

空港で手荷物の無料宅配や紛失時の補償、飛行機遅延時の補償、ラウンジの利用など至れり尽くせりのサービスが評価されています。

アメックスのブラックカードなんて持ってる人がいたら合コンで全ての女子が狙うわね!

残念ながらアメックスのセンチュリオンはマツコデラックスやダウンタウン並みの芸能人レベルにならないと持てない利用限度額が無いカードだぜ!

ダイナースクラブの特徴

| 銀聯カード | 内容 |

|---|---|

| 会社設立 | 1950年 |

| 年間取扱高 | 286億ドル |

| 発行枚数 | 600万枚 |

| 加盟店数 | 非公開 |

| 世界シェア率 | 1% |

ダイナースクラブはアメックスを並ぶステータス重視の高級路線のブランドになります。

1950年にアメリカで誕生しておりクレジットカード業務を世界で初めて開始した会社で、入会基準は33歳以上、持家あり、勤続年数10年以上又は自営10年以上と公表されています。

一番グレードが低いここの平カードは他のゴールドカードに匹敵する審査の難しさです。

医者や弁護士に人気でまさに普通のサラリーマンには手が届かないカードと言えます。

日本ではJCBと加盟店開放を行っている為、3,000万店でダイナースクラブが利用可能。

アメリカとカナダではMasterCardhが加盟店開放している為、MasterCard提携店で利用可能です。

一度事業に行き詰まりシティ銀行に買収され、その後同業のディスカバーカードグループに買収されました。

日本では三井住友ダイナースクラブが取り扱っています。

ダイナースクラブかあ、私の友達は持っている子はいないわね

そりゃそうよ!これは富裕層が持つカードだからな、そんじゃそこらの一般人には手が届かないのだ

Discover(ディスカバーカード)の特徴

| 銀聯カード | 内容 |

|---|---|

| 会社設立 | 1985年 |

| 年間取扱高 | 1261億米ドル |

| 発行枚数 | 5,000万枚 |

| 加盟店数 | 400万店舗 |

| 世界シェア率 | 1% |

今から30年以上前アメリカの大手百貨店シアーズから誕生したクレジットカードです。

モルガンスタンレーが買収後、ディスカバーグループがモルガンから買収して傘下になりました。

日本では馴染みが無いかと思いますが、それもそのはず日本では加盟店が1つもありません。

利用者のほとんどはアメリカ人で手数料収入もほぼアメリカで成り立っています。

加盟店相互開放しているのはJCBと銀聯カードになりますので、もし日本で利用可能になれば利便性が高いカードになるでしょう。

日本では発行不可能なカードなので国際ブランドを選ぶ中では除外だが、知識として覚えておくと良いぞ

オススメはJCBを1枚とVISAかMasterを1枚持つ事

7大国際ブランドについて見ていくと、どの国際ブランドも良いなと思ってしまうでしょう。

しかしアメックスやダイナースクラブは富裕層向け、銀聯やディスカバーは日本で普及していないので全ての人に現実的ではありません。

私がオススメなのは1枚目は日本国内では間違いなく一番使えるJCBを持つ事。

2枚目にVISAかMasterCardを持つ事でしょう。

VISAでもMasterCardでも、どちらをサブにしてもメインにしても良いですが、足りない機能をお互い補い合えます。

1枚のブランドを持つよりも守備範囲が広くなるのです。

なるほど~国際ブランドは1種類じゃなくて2種類持つ事で場面によって使い分けるという事ね!頭いい

ウワッハッハッ!JCBともう1枚が攻守ともに最強だ!

次は国際ブランドのそれぞれの特徴や違いをそれぞれ見ていくことにしよう。

JCBのオススメカード

JCBカードの中で一番私がオススメするのはJCBが自社で発行しているプロパーカードのJCB CARD Wになります!

| JCB CARD W | 内容 |

|---|---|

| 発行元 | JCB |

| 保有資格 | 18歳~39歳の高校生以外の学生 本人または配偶者に安定収入がある事 |

| 年会費 | 無料 |

| 還元率 | 1% |

| amazonやセブンイレブン還元率 | 2% |

| ポイント | OkiDokiポイント |

| 海外旅行保険 | 2,000万円(利用付帯) |

| 国内旅行保険 | – |

| 家族カード | 無料 |

| ETCカード | 無料 |

このカードはJCBのプロパーカードなのに年会費が無料!

そして還元率も高く常にどこで利用しても1%獲得できる上に、セブンイレブンやamazonでは還元率が2%、スタバでは5.5%に跳ね上がります。

ネット通販の優待サイトのOkiDokiランドを使えば楽天市場やヤフーショッピングでも還元率が上がります。

もちろん既存のJCBカードと同じくハワイやUSJで受けられる特典もあります。

さらにETCカードや家族カードが無料!海外旅行保険も本会員カードと同じく利用付帯ですが付帯しています。

ネックが入会資格は18~39歳まで、申し込み方法はネット以外無し、利用明細もネットからしか閲覧できないという事です。

完全にネット世代向けのカードになりますが、審査も通りやすく保有する価値は十分あります。

入会キャンペーンで最大8,000円のJCBギフトカードが貰えるのも推奨理由で、さらに詳しくは私がJCB CARD Wを利用した感想レビューで書いています!

JCBのプロパーカードだけあって反則的にお得なカードだ!他の会社はブーブー文句言ってるぞ

VISAのオススメカード

VISAでカードを作るならオススメななのが「な、な、な、なんとー!」の楽天カードマンのTVCMでお馴染みの楽天カードです。

| 楽天カード | 内容 |

|---|---|

| 発行元 | 楽天カード |

| 保有資格 | 18歳以上の高校生以外の学生 本人または配偶者に安定収入がある事 |

| 年会費 | 無料 |

| 還元率 | 1% |

| 楽天市場の還元率 | 3% |

| ポイント | 楽天ポイント |

| 海外旅行保険 | 2,000万円 |

| 国内旅行保険 | – |

| 家族カード | 無料 |

| ETCカード | 無料 |

楽天カードは国際ブランドでVISAを選択する上でオススメのカードになります。

年会費無料、基本還元率はどこで利用しても1%ですが、目玉は楽天市場での還元率は3%でさらに楽天SPU、スーパーセール、お買い物マラソン、0と5のつく日を併用すれば還元率46%にする事も可能です!

貯まった楽天ポイントはカードの搭載された機能の電子マネーのEdyにする事でamazon、セブンイレブン、ファミマ、ローソンなど多くの使い道があるので最高です。

楽天ポイント提携店の幸楽苑、ツルハドラッグ、マクドナルド、

最近登場した決済方法の楽天ペイでもスマホだけでカード払いができます。

海外旅行保険が利用付帯という条件で、死亡傷害時に2,000万円出るのも魅力的なのでVISAを作るなら楽天がオススメです。

入会&利用キャンペーンでポイント貰えるのも魅力!

楽天カードを11年以上利用している感想も書いているので参考にしてみて下さい。

5,00020,000

楽天カードは日本一の発行枚数だけあって相当知名度が高く優秀な機能満載だぞ!楽天市場で買い物する人はコレで決まりだ

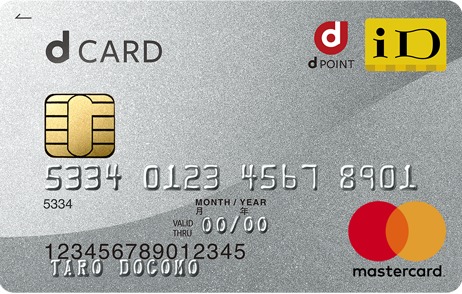

MasterCardのオススメカード

MasterCardを選ぶ上でオススメなのがdカードになります!

| dカード | 内容 |

|---|---|

| 発行元 | NTTドコモ |

| 保有資格 | 18歳以上の高校生以外 |

| 年会費 | 初年度無料 2年目以降1,250円(税抜) ただし年に1度でも使えば年会費無料 |

| 還元率 | 1% |

| ローソンで還元率 | 5% |

| ポイント | dポイント |

| ケータイ補償 | ドコモケータイが修理不可能な場合 1万円の補償金が出る。 |

| 海外国内旅行保険 | – |

| 家族カード | 初年度無料 2面目以降400円(税抜) dカードを1度利用で無料 |

| ETCカード | 初年度無料 2面目以降500円(税抜) dカードを1度利用で無料 |

NTTドコモが発行するクレジットカードのdカードですが、今勢いがかなりあるカードとしてMasterCardを作る時のオススメとして挙げさせてもらいます。

基本的にdカード払いで還元率は1%ですが、ローソンで利用した場合5%割引、マツモトキヨシで4%還元になります!

ドコモユーザーに限りますが、このカードで支払わなくても持ってるだけでケータイ利用料金やドコモ光の料金の1%が毎月還元。

さらにケータイが修理不可能な故障状態の時は1万円の補償金も出ます。

貯まったdポイントの使い道も多く、メルカリやファミマ、amazonで1ポイント1円で使えたり、マイルに交換出来たりします。

スマホだけでカード払いできる後払い式の電子マネーiDも街やネットで使えて便利です。

入会キャンペーンでポイントが貰えるのもありがたいです。

さらに私もメインカードで利用している上位版のdカードGOLDもあります!

どんなカードなのか公式サイトを見ておきましょう。

ドコモケータイ契約者に限らず他のキャリアでも持っていればローソンやマツキヨでお得なので損はねえぞ!

まとめ:自分に合うブランドを選択するのが正解

今回は数あるクレジットカードの国際ブランドJはどれを選べば一番お得なのか見てきました。

その結果世界には7つの国際ブランドがある事が分かったかと思います。

しかしその中で保有できるのは5種類に絞られ、さらに絞ると3種類のJCB、VISA、MasterCardが庶民的だと分かります。

1枚目はJCBで日本国内でどこでも使えるようにしておけばUSJでも特典満載ですし、日本人に大人気のハワイで使うだけなら十分でしょう。

さらに2枚目に海外用にVISAかMasterCardを持つのが良いという事で、アメリカやヨーロッパその他新興国等幅広く使えるようになります。

JCBとVISAかMasterCardの二刀流が無敵の使い勝手です。

さらいに歩進んであなたが高属性で収入が高いのであれば、JCBの他にアメックスやダイナースクラブを持つのもオススメです。

これらはJCBと加盟店相互開放しているので、JCBが使えるお店で利用できますし海外旅行保険やラウンジなど高所得者向けのサポートも申し分ありません。

個人的にはダイナースクラブよりもアメックスの方が勢いがあり利便性が高いので富裕層にオススメです。

以上話を最後にまとめると国際ブランドは生活スタイルに合うブランドを使うのが一番です。

他にもクレジットカードを選ぶ時に参考になる記事を別に書いていますので、今回の記事と合わせて読んでみて下さい。

→管理人がオススメするクレカはコレ

→JCBブランドで一番お得なクレカはどれなのか?

コメント

JCB国内で使いやすいですかね?

普通に街中で使うにしてもJCBだけ使えないところが多いと思います。

しかもJCBが手数料が高いこともあり、お店で使うにしてもなんか申し訳ない気がします。

昔楽天カード作る時によく分からず、JCBが良いと聞いたのでJCBにしましたが今すごい後悔してます。

記事中のJCBの相互開放の認識が誤っているかと思います。

日本のJCB加盟店でAMEXカードや銀聯カードを使うことは相互開放により(ほぼ)できますが、アメリカ本土のAMEX加盟店でJCBカードを使用することはできません。

これは銀聯カードも同様のことが言えます。日本のJCB加盟店で銀聯カードはほぼ使えますが、中国の銀聯カード加盟店でJCBを使用できるわけではありません。

ちなみにアメリカ本土のDiscover加盟店ならJCBを使用することが可能です。

日本国内でもJCBは使えないところも多いしデビットなんてゴミレベルです。まあJCBは消えると思う。